——养老界的隐藏“财富密码”大揭秘!

上期我们深入探讨了劳寿比这一形式简洁但内涵丰富的概念。从远古生物的生存模式到现代社会的工作节奏,劳寿比就像一个特殊的时间密码,记录着不同时代人们劳动与寿命的关系。今天,我们将沿着上期的思路继续推进,通过引入价值观念,探寻人们晚年生活的幸福密码——养老财务满足度。

一、从时间维度到价值维度

劳寿比反映了劳动时间在寿命中所占的比例,即你用多少年的工作时间去赚钱,来支撑你一生的衣食住行。然而,光知道劳动时间和寿命的关联显然还不够。劳动创造的价值和我们一生消费的价值之间,又有着怎样的关联呢?

这就引出了一个更为重要的指标:总收入-总支出比率。

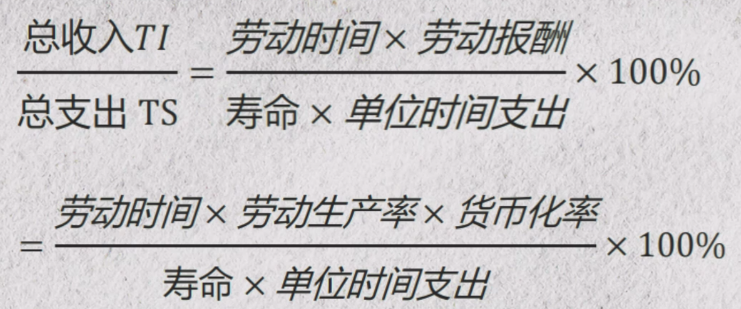

我们知道,人的一生通过劳动所创造的全部收入,不仅与工作总时长有关,还与单位劳动时间的货币化率相关(简单来说,就是你每年能挣多少钱)。同样,维持一生所需的全部价值,除了与寿命长度相关,还与单位时间的支出有关(例如每年的生活开支和各类消费)。

因此,总收入-总支出比率的计算公式为:

大家有没有发现,这个公式与我们在扩展劳寿比时的公式有点相似?没错,这个指标正是我们在扩展劳寿比的基础上,进一步引入价值维度的产物。它不仅让劳寿比的指标形态得到了进化,其解释力度也大大增强。

二、总收入-总支出比率的意义

让我们来看一个例子。这几年,短视频和直播行业发展迅猛,造就了不少高收入人群。以李佳琦为例,他从普通美妆导购转型为头部主播,事业发展一路高歌猛进。假设他20岁开始打拼,计划60岁退休,预期寿命80岁。

在早期积累阶段,他的年收入可能只有几十万,但随着直播事业的腾飞,后来的年收入甚至能达到数千万元。为了简便计算,假设他在40年的劳动时间里,平均年收入为500万元,而他每年的生活开支(包括购置房产、日常消费和团队运营等)约为200万元。

因此,他一生的总收入为:500万 × 40年 = 2亿;

他一生的总消费为:200万 × 80年 = 1.6亿。

将这些数据代入公式,可以得到李佳琦的总收入-总支出比率为:2亿 ÷ 1.6亿 = 125%。

这表明,他一生中通过劳动创造的价值量比整个生命周期内消耗的价值量要多。从养老储备的角度来看,他有着相当大的优势。

从这个例子可以看出,总收入-总支出比率将劳寿比从抽象的时间概念转化为具体的价值概念,让我们能够用货币单位更直观、更深入地理解其背后的经济含义。它不仅帮助我们衡量一个人通过劳动创造的价值能否满足其一生的消费需求,还对宏观经济形势、行业发展趋势和个人消费习惯等因素的解释力度变得更加全面。

三、养老财务满足度:幸福晚年的关键指标

然而,问题来了:总收入-总支出比率虽然重要,但它并不是我们最终要探讨的目标。那么,什么是衡量幸福晚年生活的关键指标呢?答案是——养老财务满足度。

养老是一个宏大而复杂的话题,涉及物质、精神等多个层面,涵盖经济、社会、人性等诸多因素。但不可否认,经济因素在养老中起着基础性作用。俗话说:“钱不是万能的,但没有钱是万万不能的。”这句话在养老问题上体现得淋漓尽致。经济富足虽然不能解决所有问题,但确实能解决大部分实际问题。

我们观察到,那些养老满足程度较低的家庭和个人,往往都存在不同程度的经济困扰。相比于情感、人际关系等难以量化的因素,经济因素更易于衡量。因此,我们将养老财务满足度作为衡量个人养老满足程度的主要指标。

其计算公式为:

养老财务满足度 = 退休前收支累计盈余 ÷ 退休后收支累计缺口 × 100%

为了帮助大家理解这个公式,我们引入一个真实案例。前阵子,新闻报道了一位在传统制造工业工作了35年的工人老李。他60岁退休,在工作期间一直兢兢业业,通过稳健的投资理财积累了一笔财富。到他60岁退休时,累计结余达到了180万元(这就是公式中的分子——退休前收支累计盈余)。

退休后,他预计每年生活开支10万元,医疗费用4万元,而他每年能领取的养老金只有7万元。这样算下来,他每年的收支缺口为7万元。如果他的预期寿命是80岁,那么退休后的20年,他的收支缺口总计为140万元(这就是公式中的分母——退休后收支累计缺口)。

因此,老李的养老财务满足度为:180 ÷ 140 × 100% = 128.6%。这意味着,他退休前积累的盈余能够很好地覆盖退休后的收支缺口,并且还有结余。他的养老财务状况颇为乐观,这将为他晚年的幸福生活提供坚实的经济保障。

四、总收入-总支出比率与养老财务满足度的关系

到这里,可能有人会问:养老财务满足度和总收入-总支出比率到底是什么关系呢?其实,通过数学推导可以证明,这两个指标是正相关的。虽然推导过程有点复杂,但简单来说,它们从不同角度反映了劳动创造价值与消费价值的关系。

总收入-总支出比率更关注劳动价值与消费价值的总体关系,而养老财务满足度则以退休为分界线,直接抓住了养老问题的关键。它通过衡量退休前的盈余和退休后的缺口,直观地反映了养老生活的经济保障程度。

因此,养老财务满足度成为了养老金融领域最重要的核心测算指标。它就像一面镜子,让我们一眼就能看清自己未来的养老钱是否够花。

五、如何提高养老财务满足度?

至此,我们从劳寿比到总收入-总支出比率,再到养老财务满足度,构建了一个完整的养老金融分析框架。然而,仅仅测算这些指标是远远不够的。现实中,大部分人的养老财务满足度都没能达标,低于100%才是常态。

那么,如何提高养老财务满足度呢?答案是:提高劳动生产率。

从个人职业选择的角度来看,我们应该尽可能选择附加值高的工作,比如人工智能开发、高端金融分析、生物医药研发等领域。这些工作复杂性高,对专业知识和技能要求严格,但待遇也相对优厚。相比之下,像网约车司机、外卖小哥、快递员等虽然辛苦,但更多依靠时间投入来赚取收入,附加值相对较低。

当然,高附加值的工作并非唾手可得。良好的教育背景往往是必备的敲门砖。如今,许多高薪岗位都要求本科及以上学历,甚至一些顶尖企业和研究机构更倾向于招聘硕士、博士等高学历人才。

然而,学历只是起点,不是终点。在知识和技术不断更新迭代的背景下,只有持续学习、终身学习,才能保持竞争力,提高劳动生产率。以互联网行业为例,新的编程语言、算法和技术框架层出不穷,知识储备从走出校园的那一刻起就开始折旧贬值。只有不断学习新知识、新技能,提升专业能力和综合素质,才能在竞争激烈的职场中脱颖而出,获取更高的收入,从而提高养老财务满足度。

六、养老规划:一场持久战

回顾历史,从传统农耕社会的“养儿防老”到现代社会养老模式的多元化发展,养老观念和方式早已发生了巨大变化。如今,我们不能仅仅依赖子女或社会福利来保障晚年生活,而是必须牢牢掌握养老的主动权,依靠自己的努力为晚年生活未雨绸缪。

了解劳寿比、总收入-总支出比率和养老财务满足度这些关键指标,只是养老规划的第一步。养老规划是一场持久战,宜早不宜迟。只有足够重视、积极行动,才能为自己的晚年生活创造坚实的经济基础,真正掌握幸福晚年的密码,享受高质量的晚年生活。