从养老财务模型谈起

今天,我们来探讨养老中一个核心问题——攒多少养老钱才算够?多少又算不够?为了回答这个问题,我们需要建立一个抽象思维下的养老财务模型。

一、人生收入曲线:宏观经济与个体选择的交织

在抽象思维中,人生可以从时间和空间的角度来理解。在时空图中,人生首先可以化简出一条收入曲线,这条曲线衡量了一个人一生中收入的多少。收入曲线的形态受到众多因素的影响,其中最重要的就是宏观经济环境。

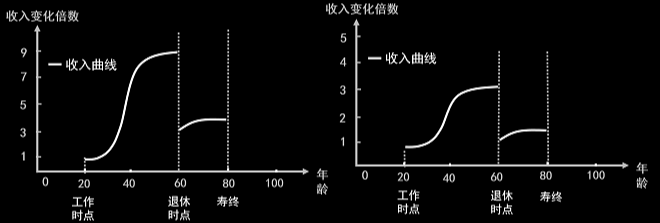

图 60年代出生以及90年代出生的人一生的收入曲线

比如,60后一代人的职业生涯恰逢中国经济高速发展期,收入增速较高,曲线较为陡峭;而90后一代人处于经济转型期,收入增速平缓,曲线也相对平缓。这表明,不同的经济周期对收入曲线的影响是显著的。

除了宏观背景,个体的一些选择也会对收入曲线产生影响。这些因素之间相互关联,就像量子纠缠一样,共同影响着收入曲线的形态。例如,选择做白领还是外卖员,每个关键点的选择都会影响未来的收入水平。这种差异化可以通过“弹性”这一指标来体现。

弹性从数学上理解,就是平均收入每变动一个百分点,个体的收入将变动多少个百分点。每个人因个人情况不同,收入弹性也不同,而这些差异其实是个人历史选择的叠加结果。

二、人生支出曲线:平滑且加速上扬的现实

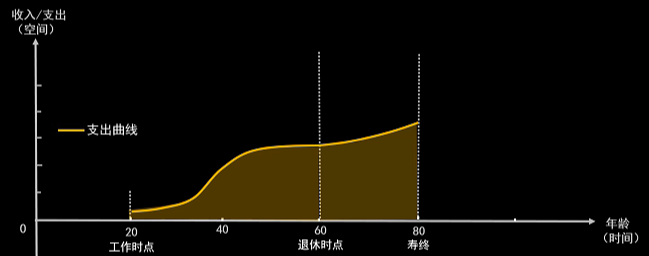

人生还有一条曲线,就是支出曲线,它衡量了一个人一生中花的钱数。

我们将支出曲线提炼为一条相对平滑且加速上扬的曲线。支出曲线平滑的原因是,大部分人希望退休前后生活质量不变;而加速上扬的原因是,随着寿命的延长,医疗支出也不断增加。

尽管从理论上讲,支出曲线是向上的,但在实际生活中,支出曲线也可能是向下弯曲的。比如,当人们预期未来存在养老问题时,会通过压缩支出来调整支出曲线。这就是为什么我们看到很多人选择异地养老——比如北京的老人选择去河北养老,香港的老人选择去惠州养老。通过异地养老,人们可以压缩支出,减轻养老负担。

三、收入与支出的对比:财务满足度的衡量

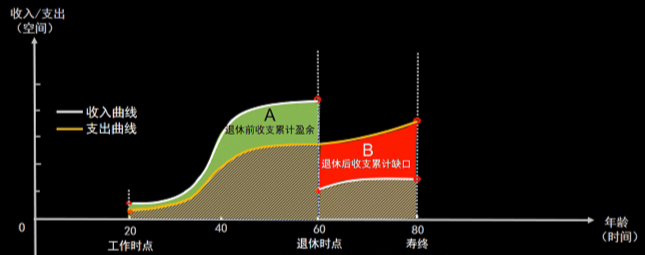

了解了收入和支出曲线之后,我们可以将两者进行合并。

合并后,图中会形成两块面积:绿色面积(A)代表退休前攒的钱数,红色面积(B)代表退休后缺的钱数。我们可以通过比较这两块面积来回答养老钱够不够的问题。

怎么比较呢?可以引入一个指标,叫做财务满足度。财务满足度等于退休时点的绿色面积(A)除以红色面积(B)。人生追求的完美状态是A等于B,这意味着在生命的最后一秒花掉最后一分钱,此时财务满足度等于100%。然而,现实中大部分人A小于B,这意味着财务满足度小于100%。财务满足度小于100%,意味着人们在退休后可能需要依靠子女赡养、接济,甚至借债度日。

四、养老金融财富规划的重要性

尽管养老金融财富规划无法完美实现A等于B,但可以帮助人们尽量平衡一生的收支。通过抽象的养老财务模型,我们可以更好地理解养老金融财富规划的重要性,从而更加准确地规划未来,从容养老。

总之,养老不仅需要攒钱,更需要科学规划。通过建立养老财务模型,我们可以更清晰地了解收入和支出的动态变化,从而提前做好准备。